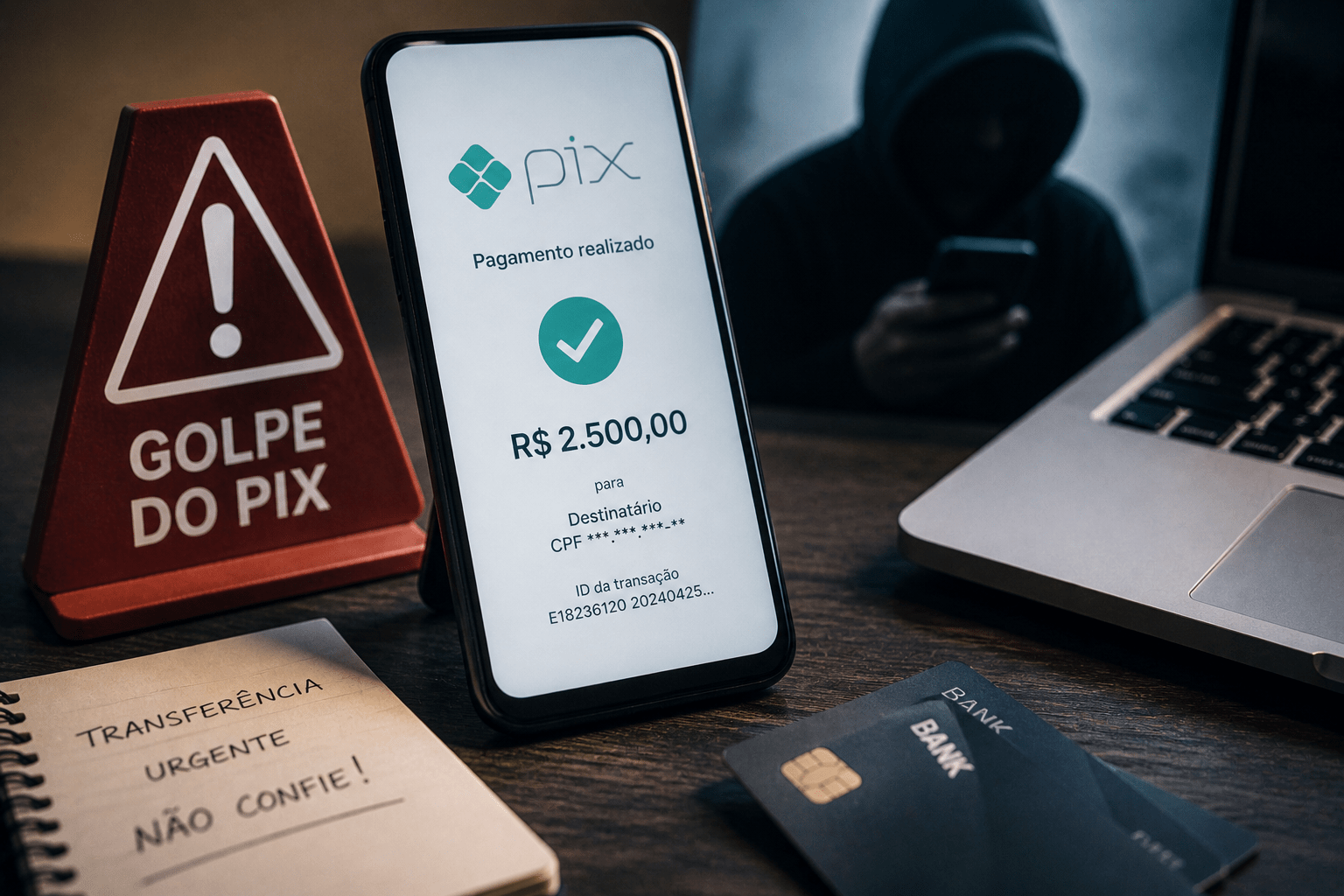

Golpe do Pix: STJ afasta responsabilidade de bancos

O golpe do Pix pode gerar dúvidas imediatas sobre quem deve arcar com o prejuízo, e uma decisão recente do Superior Tribunal de Justiça ajuda a delimitar em quais situações bancos podem não ser responsabilizados.

O caso analisado envolveu um consumidor que alegou ter sido vítima de fraude após conversar com golpistas em uma rede social e, convencido pela abordagem, realizar transferências via Pix. Na Ação Judicial, pediu declaração de inexistência de débito e indenização por danos materiais e morais, sustentando falha na prestação do serviço bancário.

As instâncias anteriores negaram o pedido por entenderem que as transferências foram feitas pelo próprio correntista, com uso de senha pessoal, depois de contato direto com o fraudador, sem demonstração de defeito nos sistemas de segurança dos bancos. Ao chegar ao STJ, o Recurso Especial não foi conhecido pela Ministra Maria Isabel Gallotti.

Por que o STJ afastou a responsabilidade dos bancos

Na Decisão, a Relatora destacou que a jurisprudência do STJ reconhece a responsabilidade objetiva das instituições financeiras por fraudes quando o problema se insere no risco do próprio serviço bancário. Ainda assim, essa responsabilidade pode ser afastada quando fica comprovada a culpa exclusiva do consumidor ou de terceiro.

No caso concreto, prevaleceu o entendimento de que o prejuízo decorreu de uma conduta externa ao serviço bancário: a fraude teria sido iniciada em rede social e as transferências foram feitas voluntariamente pelo consumidor, após interação com o golpista. Nessa linha, a situação foi tratada como hipótese em que não há nexo causal suficiente entre o dano e a atividade do banco.

O que essa decisão sinaliza para consumidores

A decisão não significa que bancos nunca respondem por golpes envolvendo Pix. O que ela reforça é a diferença entre:

- situações em que existe falha de segurança ou defeito do serviço (por exemplo, quando o sistema permite operações claramente atípicas sem mecanismos mínimos de prevenção), em que pode haver dever de indenizar; e

- situações em que o prejuízo decorre principalmente de engenharia social fora do ambiente bancário, com transferência feita pelo próprio cliente após contato com criminosos, em que a tendência é a responsabilização ser afastada.

Na prática, cada caso depende de prova. Para quem busca reparação, costuma ser decisivo demonstrar, de forma objetiva, que havia alguma vulnerabilidade, falha de controle, abertura de conta fraudulenta sem cautelas, ausência de bloqueio de operações incompatíveis com o perfil, ou demora injustificada em medidas de contenção quando o banco é alertado.

Referência: REsp 2.208.212